一、护肤品市场的发展及预测

1.1护肤品市场的发展

由于人们生活水平提高,可支配收入增加,化妆品在这些地区(比如亚太地区、拉美和中东)也变得越来越重要。而中国、印度、印尼和巴西这些国家人口庞大,是非常大的潜在消费市场。

中国化妆品产业正在发生急剧而又深刻的变革,这种变革以消费者对于体验感受的要求和消费者群体越来越来年轻化为重要的风向标。根据尼尔森的研究报告,2015年中国个人护理品的销售额增长率远远超过销售量,即销售额增长率和销售量增长率分别为7%和1%。2015年国内护肤品市场容量达到1701.4亿。2008-2015年国内护肤品市场规模及增速趋势变化详见图1。

图1 2008-2015年国内护肤品市场规模及增速

由图1可知,2011年-2015年国内护肤品市场增速逐年下降,但是国内护肤品市场规模逐年增长。

据相关数据显示,2016年中国化妆品市场总体规模增长达116亿元,其中护肤品类增长达到12%,而彩妆品类的增长达到了10%。至2016年,我国一线城市整体经济实力较强,受众消费习惯成熟、消费集中度高,整体消费特点与国际经济发达区域类似。我国二三线城市及新兴城镇经济快速发展,中高端消费群体与低端消费群体均广泛存在,但整体消费习惯尚不成熟,消费集中度低。由于整体市场依然留有较大的生存空间,这也使得过去一年中,不少曾经在中国市场黯淡下来的品牌开始重新谋求新生。

1.2护肤品市场的预测

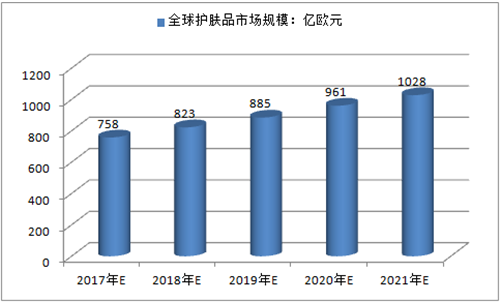

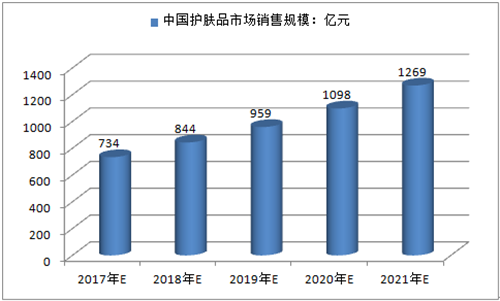

预计2017年全球护肤品市场规模将达到758亿欧元,未来五年(2017-2021)年均复合增长率约为7.92%,2021年全球护肤品市场规模将达到1,028亿欧元,见图2。尽管我国化妆品行业发展迅速,但人均消费量来看,人均消费水平很低,有较大发展空间。预计2017年中国护肤品市场规模将达到734亿元,未来五年(2017-2021)年均复合增长率约为14.65%,2021年中国护肤品市场规模将达到1,269亿元,见图3:

图2 2017年全球护肤品市场规模预测

图3 2017年中国护肤品市场销售规模预测

二、抗衰老化妆品的市场现状及预测

2.1全球抗衰老化妆品的市场现状及预测

2.1.1全球抗衰老化妆品的市场现状

2014年到2016年抗衰老美容个护品创新占全球的比例,英国最高(为16%),同期韩国和日本分别占8%,中国占7%。从外部看,英国抗衰老产品数量领先其他国家,但从内部看,其抗衰老美容个护品创新年年下滑,从2014年到2016年下降了23%。

亚洲老年人口正以前所未有的速度增长。2016年亚洲上市的抗衰老美容个护品占全球三分之一。相关数据显示,2016年在亚太区上市的抗衰老美容个护品占全球比重从2014年的28%上升到超过三分之一(37%)。这使亚太区成为第二大抗衰老美容个护创新最活跃的市场,仅次于欧洲,而欧洲的这一数字为40%。

在亚太区抗衰老美容个护版图中,韩国和日本居领先地位。亚太区抗衰老美容个护最活跃的五大市场:从2014到2016年,韩日抗衰老护肤品分别占亚太区23%的比重;中国抗衰老美容个护数量排第三位,占亚太区22%;泰国排第四位,为7%;印度第五名,为6%。

2.1.2国外抗衰老化妆品的市场预测

全球化妆品市场不断在扩大,消费者对化妆品的追求随着消费的升级而升级,抗衰老等意识逐渐被加强。人口老龄化,也促使更多人使用化妆品来维持年轻的外表。因此,在未来几年,全球化妆品市场将明显扩大。

随着在都市生活的女性人口不断增加,护肤的需求与个人可支配收入的提高向吻合,以紧致面霜为代表的抗老化护肤产品的需求也在不断增大。Technavio公开的《2016-2020全球紧致面霜市场份额报告书》中预测示亚太地区紧致面霜2020年总销售额将达到104900万美元。另外当前紧致面霜的全球市场份额中将近20%是由电子商务渠道创造出来的。电子商务作为核心零售渠道之一,其具有不仅便于消费者预订,还有助于企业管理订单、保管和展示商品,减少日常费用的支出等长处。

2.2国内抗衰老化妆品的市场趋势分析

随着生活水平的提高和中国快速步向老龄化社会,人们越来越注重抗衰保养,抗衰老市场将引领未来。而事实上,抗衰老也已经成为增长最快潜力最大的品类。根据调研,中国抗衰老化妆品的份额已经达到了23%的占比,成为了第一大品类。

2017年上半年化妆品整体零售额同比2016年上半年增长10.5%,其中高端品牌的份额进一步提升,在护肤以及彩妆领域市场份额分别提升至52.9%和63.7%.。在功效上,抗衰老成为消费者最关注的护肤功效,份额上涨最明显,零售份额已经提升至58.1%。在抗衰老功效产品线中,精华与面膜成为消费者最青睐的品类。详见图4:

图4护肤市场主要功效销售份额趋势

抗衰老概念似乎已向年轻群体渗透。这引发了“提前抗衰老”潮流,年轻消费者开始使用抗衰老美容个护品,以此作为预防性措施。相比美国和欧洲女性,中国女性对于衰老的担忧似乎更早,很多人在20岁末30岁初就开始使用抗衰老产品,而33-45岁的女性是护肤品的最大消费群体。

三、国内直销行业的抗衰老产品现状

截止2017年9月22日,分别以“紧致、抗衰、抗皱、提拉、收敛”关键词在商务部直销行业管理信息系统进行检索,得到当前国内直销行业的抗衰老产品的以下信息:

3.1涉略抗衰老产品的直企情况

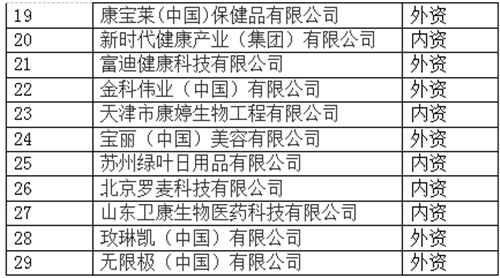

涉略抗衰老产品的直销企业有29家,占全部直销企业的32.6%,其中55%为外资企业。详见表1:

表1涉略抗衰老产品的直销企业

3.2直企抗衰老产品的历年新增情况

2007-2012年,直企新增抗衰老产品数量整体规模不大,且变化幅度小;较2007-2012的变化而言,2013-2016年(2014年除外),直企新增抗衰老产品数量整体规模及幅度均增大。详见图5:

图5 2007-2016年直企新增抗衰老产品历年情况

3.3直企抗衰老产品类别分布情况

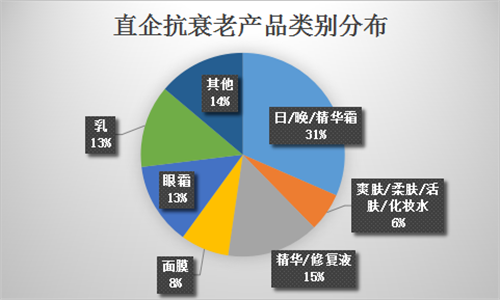

直企抗衰老产品类别以日/晚/精华霜为主,比重为31%,其次是精华/修复液。整体而言,精华/修复液、眼霜、乳所占比重不相上下;抗衰老精华类产品占比不小;并辅以其他小部分抗衰老类别产品,如露、凝胶、啫喱等。详见图6:

图6直企抗衰老产品类别分布

四、结论

从护肤品市场来看,虽然2011年-2015年国内护肤品市场增速逐年下降,但是国内护肤品市场规模逐年在增长。且预计未来几年,全球、国内的护肤品市场规模均呈现不同程度地不断增长趋势。

从抗衰老产品市场来看,发达国家及部分发展中国家纷纷加入抗衰老产品创新研发行列,欧美地区属英国的创新研发投入最大,亚太地区研发创新投入较大的国家有韩国、日本、中国。未来将会有更多新机能的抗衰老产品上市。另外近两年全球抗衰老产品市场较为活跃,亚太地区抗衰老产品市场较为活跃的前三名国家有韩国、日本、中国。

当前,抗衰老成为国内化妆品消费市场最为关注的功效,且其消费数量增长明显。精华与面膜是消费者最青睐的抗衰老产品类别。此外,现今抗衰老的消费者越来越倾向于年轻化,主要集中在20多岁至45岁。

从直销行业的抗衰老产品市场来看,约三分之一的直销企业都有抗衰老产品,其中外资企业占比稍大。2013-2016年(2014年除外),直企新增抗衰老产品数量整体规模及幅度均较大。说明直销企业也在加大抗衰老产品的研发的力度,并加快进军抗衰老化妆品市场的步伐。再者,直销企业抗衰老化妆品的类别以霜为主,其次是液、眼霜、乳。抗衰老精华类产品占比也不小。